sales@mavin.cc

sales@mavin.cc

江苏省南京市栖霞区

江苏省南京市栖霞区

服务热线

025-84819833

15365105909

2018年史上最严环保措施出台后,对于本就艰难的造纸行业来说无疑是雪上加霜,纸厂停机整改、产能出清、错峰生产、天价罚款等新闻更是屡见不鲜。2018年造纸行业整体形势不容乐观,造纸行业亏损亏损面扩大,亏损总额增加,利润总额减少,盈利能力下降。

中国造纸行业市场现状

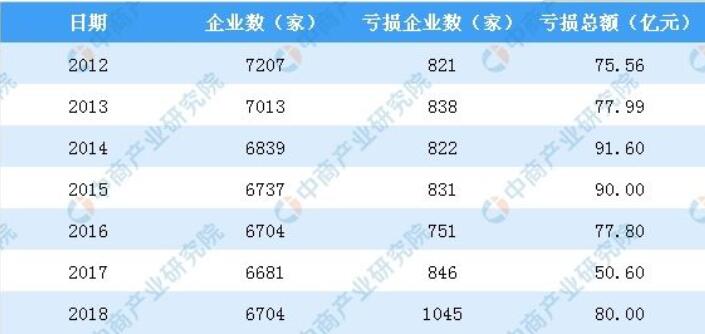

一、中国造纸行业企业亏损面扩大

随着国家对环境治理的不断深入,造纸企业成为重点关注对象,重污染的小型纸厂被迫退出市场,不少造纸企业出现亏损。2018年造纸企业6704家,亏损企业1045家,同比增长23.5%,亏损面15.6%,较2017年有所扩大。同时造纸企业亏损规模也有所扩大,2018年造纸企业亏损80亿元,同比增长58.3%。

数据来源:中商产业研究院大数据库

二、中国造纸行业主营业务收入增长

根据中商产业研究院监测数据显示,2018年中国造纸企业主营业务营收较为客观,主营业务营收13727.9亿元,同比增长8.3%。虽然,不少造纸企业因环保而破产,但是中国造纸企业集中度提升,大型造纸企业主营业务营收增长,从而带动整个行业主营业务营收攀升。

数据来源:中商产业研究院大数据库

三、中国造纸行业利润总额下滑

受原料供给受限,企业生产成本长,同时下游需求不振等因素影响,2018年中国造纸企业利润有所下滑。造纸企业利润总额由2017年837.8亿元降至2018年的766.4亿元,降幅8.5%%。

数据来源:中商产业研究院大数据库

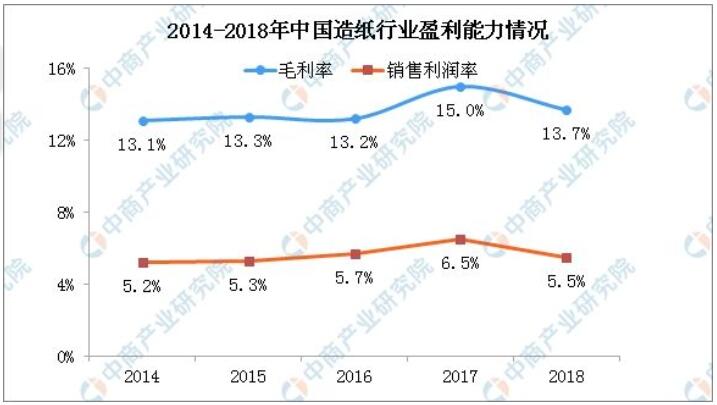

四、中国造纸行业盈利能力下降

近年来,我国造纸行业盈利能力呈现提高的趋势,毛利率超13%,销售利润率由2013年的5.2%提高至2017年的6.5%。2018年造纸行业盈利有所下降,毛利率13.7%,销售利润率5.5%。

数据来源:中商产业研究院大数据库

2019造纸行业预测

近几年,我国造纸行业在黄金十年(2000年-2010年)阶段所积累的一些问题开始集中爆发,比如原材料进口依赖度高,产品结构不均衡,高端纸品依赖进口,国内废纸回收系统不完善等问题。2018年造纸行业受到环保持续趋严、原料供给受限等因素影响。内忧外患之下,众多造纸企业加速淘汰落后产能,开始纷纷布局海外产能,同时,造纸企业纷纷通过向上下游的延伸,向产业链一体化方向发展,以实现从源头控制原材料降低成本,开拓包装业务缓解需求受市场波动影响程度。

展望2019年,虽然外部环境还存在诸多不确定因素,因此造纸产业依旧会是挑战与机遇并存的一年。2019年造纸行业或延续行业低迷态势。造纸行业整体形势不容乐观,这波严峻考验就像大浪淘沙,“剩”者为王。

本文转载中商产业研究院,如涉及作品内容、版权和其它问题,请联系本站及时删除。